随着更多主流项目的参与以及衍生项目的诞生,Curve War 这个概念再次回到我们的视野。

要知道,其实自从 Curve 的原生代币 CRV 于 2020 年 8 月发行以来,Curve War 便已经打响,只是每个阶段的打法不同,从最初简单的提高做市收益、再到诞生 Convex 完成治理套娃、以及进阶的贿赂选票;入局的协议也从 Yearn & Stake DAO、到 Olympus DAO & FRAX、到各类稳定币项目 Alchemix & Abracadabra、到新生项目 [Redacted] Cartel,甚至这种 Curve 模式也已经出现了外溢现象。

本文,我们便一起来回顾一路过来 Curve War 的演化,观察这种模式当前的外溢现象以及周边打法。

1. 背景知识

Curve 是一个专注于低滑点的稳定币 AMM,于 2020 年 8 月发行其原生代币 CRV 以激励流动性供应。CRV 既是治理代币也是效用代币,不过要想获得这两种权益,CRV 持有者必须将 CRV 质押为 veCRV。且 veCRV 锁仓期只有一年到四年这四种选项,而用户锁仓 CRV 的时间越长,其获得的 veCRV 数量也就越多。具体来说,1 CRV 锁定 4 年就能获得 1 veCRV,而锁定一年只能获得 0.25 veCRV。

veCRV 不能转账,且随着锁定的 CRV 逐渐逼近到期时间,veCRV 的数量会线性衰减,因此若不考虑解锁,需要间歇刷新 CRV 锁定时间以保持获得最高比例权重。

veCRV 主要有三种用处:

1)用于投票治理。

2)获得协议 50% 的交易手续费:以回购 Curve 稳定池的 LP Token 3CRV(即 DAI+USDC+USDT 资金池) 的方式回馈给veCRV 持有者。

3)提高流动性做市的收益。

4)潜在的空投机会:获得其他 Curve 支持与合作的项目代币的持续空投,如 BSC 上的 DEX 项目 Ellipsis 会空投其代币 EPS 总量的 25% 给 veCRV 用户、Convex 的代币 CVX 也将空投总量 1% 给 veCRV 用户。

而每天产出用于流动性挖矿激励的 CRV,其分配是由 Curve 的 DAO 核心模块 “Gauge Weight Voting” 决定的,用户通过自己的 veCRV 在 “Gauge Weight Voting” 投票,可以决定下一周的 CRV 在各个流动性池的分配比率,分配比率越高的池子,就更容易吸引到充足的流动性。

2.机枪池的收益率之争:Yearn 主导

Curve War 的第一阶段,我们可以定义为 “机枪池的收益率之争”,主要还是 Yearn 主导,其他机枪池跟随。

Curve 由于其稳定的收益能力,强大的资金容量以及较好的安全性,几乎是所有以太坊机枪池的核心收益来源之一。他们从用户这里募集资产,将资产经过层层封装之后存入Curve,以获得手续费+CRV 代币的奖励。

这时候除了需要大量购买 CRV 并锁仓以提高自己的做市收益外,还需要在产品设计层面下功夫。

机枪池 Yearn 的产品设计

1)聚合大量的稳定币(yVault)去 Curve 做市挖矿,而获得的 CRV 代币奖励,Yearn 把 90% 的 CRV 卖成稳定币继续复合挖矿。

2)Yearn 把剩下的 10% CRV 奖励质押成 veCRV,将其专门做成一个新的资金池 yveCRV Vault,接受新的 CRV 质押,由于多了这 10% 的 CRV 奖励,所以在 yveCRV Vault 质押 CRV 的收益会高于直接在 Curve 内质押,对用户来说更具吸引力。这时候, yveCRV Vault 新吸引积累的 veCRV 权重能够进一步加速提高稳定币池的做市收益,获得更多的 CRV 奖励,同时 Yearn 还把 yveCRV Vault 的手续费奖励 3CRV 统一兑换成 CRV 复利质押成veCRV,这部分单独再做一个yvBoost Vault,继续加速稳定币 yVault 挖矿,从而形成飞轮效应。(注:此为 Yearn 早期的策略,目前已有所改变,主要还是依托于 Convex 了)

3)另外,可能也有小伙伴能够注意到,虽然将 CRV 质押为 veCRV 能实现不错的收益回报,但是却少了退出机制。因此,Yearn 为了实现更好的用户体验,Yearn 也推出了 yveCRV/ETH 与 yvBoost/CRV 的流动性池子。

后续,其他机枪池也陆续入局参战,如 Stake DAO 等,不过玩法都基本类似。

不过,Convex 的问世,标志着 Curve War 进入下一阶段。

3.治理套娃:Convex

Convex 是一个专注于简化 Curve 使用流程的 CRV 质押和流动性挖矿一站式平台。若曾经参与过 Curve 上的流动性做市,便能理解其复古的界面面板和质押逻辑对用户并不友好,而 Convex 允许流动性提供者通过自身的入口参与 Curve,用户可以在 Convex 上进行质押 CRV、认领 CRV 奖励等操作,且不同于直接在 Curve 上需要锁仓且根据时间长短权重不同的操作限制,用户无需锁定 CRV 便可获取收益奖励。

Convex 的产品设计

1)先讲 Convex 的 Curve LP 池,用户可以将在 Curve 上面的 LP 代币质押在 Convex 中对应的池子中,在上面 Yearn 的设计中,Yearn 是进行复合收益 ,所以可以看到本金的增长;但是 Convex 则是把奖励直接分配给用户,不过平台会收取 CRV 奖励的 17%。

2)在 Convex 中,用户还可以将 CRV 转换为 cvxCRV,然后质押 cvxCRV,这个池子可以获得属于 veCRV 的奖励(上文说过,3CRV 形式的协议手续费以及空投机会),外加上文第一点平台收取的 CRV 奖励中的 10%(以 cvxCRV 的形式),以及 Convex 协议原生代币 CVX 的奖励。(值得注意的是,这时候 cvxCRV 池子的用户便没有了 CRV 所拥有的治理权)

3)持有原生代币 CVX 的用户有两种选择,第一种是质押,第二种是锁定(至少锁定 16 周),收益来自于上文第一点平台收取的 CRV 奖励中的 5% (以 cvxCRV 的形式),其中锁定 CVX 的收益会高于质押(有时候会多分配额外收益给锁定 CVX 的池子),同时锁定的 CVX 也具备类似于 veCRV 投票治理权。

4)同样,cvxCRV 在 SushiSwap 上也有 cvxCRV/CRV 交易对以供用户二级退出。

值得一说的是,在 Convex 的产品设计中,其实把 veCRV 的治理权和收益权拆分出来了:

5)通过 CRV 转换并质押的 cvxCRV 代表着 veCRV 的收益权。

6)而通过锁定 CVX 得到的 vlCVX 代表着 veCRV 的投票治理权。

就这样,Convex 借助其产品经济模型的设计以及原生代币 CVX 的额外奖励,成功的积累了大量的 CRV,同时为原生代币 CVX 赋予 Curve 的投票治理权 。

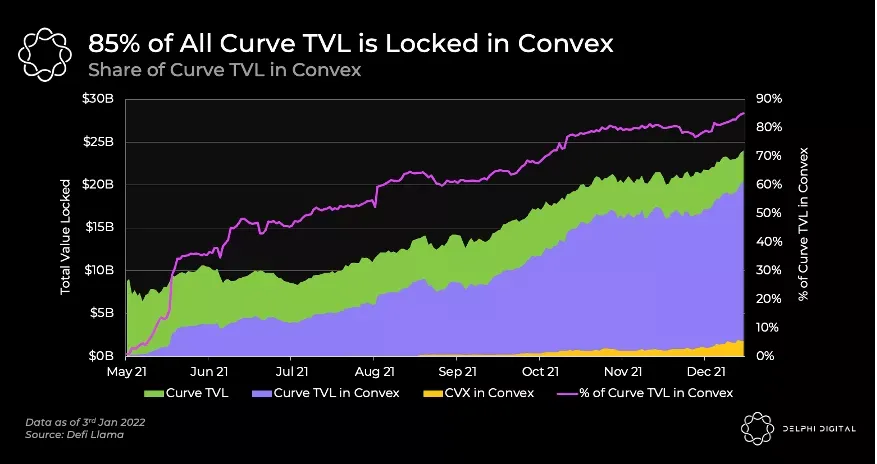

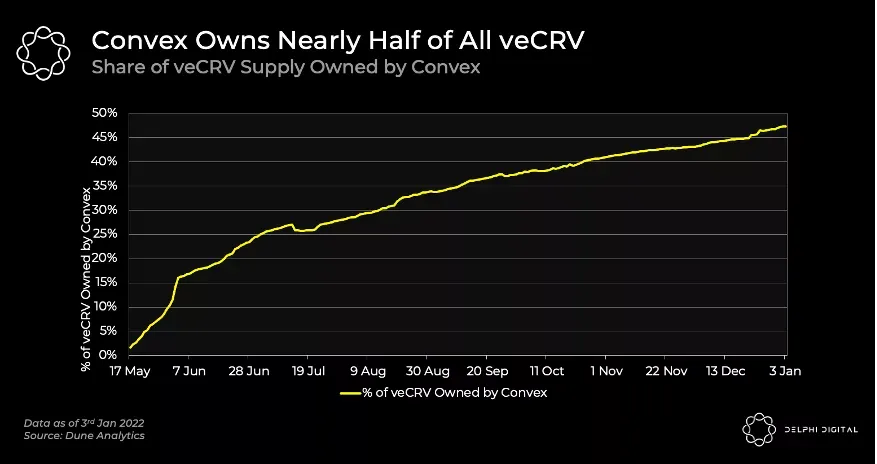

根据 Delphi 近期的统计数据,当前 Curve 85% 的 TVL 是通过 Convex 抵押的,同时 Convex 已经是 veCRV 最大的持有者,占总量的 47%。

随着 Curve TVL 的不断增长,行业内的各种算法稳定币项目方也逐渐意识到 Curve 这个基础设施能够有效支撑其稳定币价格不脱锚,并且保持一定深度的流动性。

算法稳定币项目方们的入局,也标志着 Curve War 进入下一阶段。

4. 积累 CVX & 贿赂选票:算稳项目方们为流动性奔波

通常算法稳定币等项目想要在 Curve 上面获得较好流动性,便是提高其对应交易对资金池的做市收益率。而目前来看,有两种提高收益率的方法,一种是用项目原生代币作为额外激励;另一种就是投票提高交易对资金池的 CRV 激励。

第一种方法问题还不大,而对于第二种方法,由于此时 Convex 已稳固主导 Curve 的治理投票权,所以项目方们不再是尝试购买 CRV 质押投票,而是转向 CVX,因为 CVX 同样具备 Curve 的治理投票权,因此也有人将这个阶段称为 Convex War。

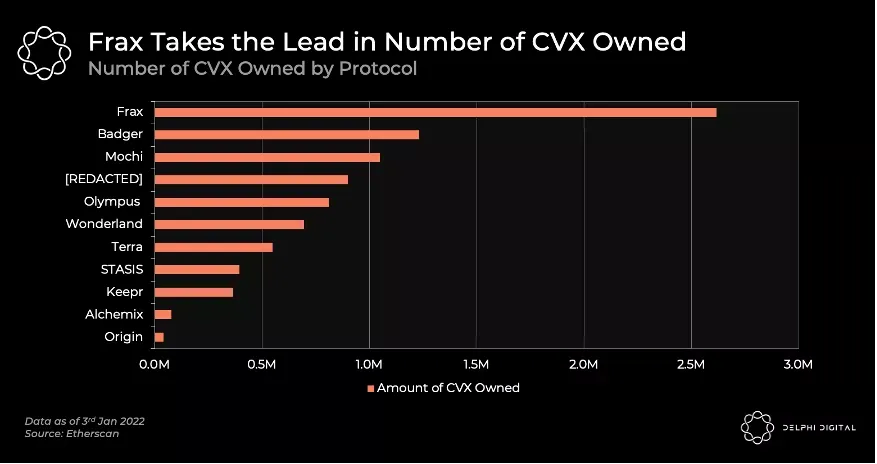

根据 Delphi 近期的统计数据,我们可以了解到当前各类协议持有 CVX 的情况:

其实对于协议来说,要购买 CVX 然后锁定为 vlCVX 再参与治理投票,这个过程不仅麻烦而且还放大了协议的风险敞口,而协议的目的仅仅是获得投票提高其对应资金池的做市收益,从而强化流动性而已。

市场总会向摩擦最小的方向走出,于是乎,新方案来了:贿赂选票。

1)https://bribe.crv.finance/:购买 veCRV 选票。这个行贿工具为 Yearn 创始人 Andre Cronje 所创建,协议可以利用这个工具贿赂 veCRV 持有者,用代币奖励来换取用户的选票。

2)https://votium.app/:购买 vlCVX 选票。模式与前者类似,不过由于 vlCVX 具有委托功能,所以其在形式上会更加灵活。

而协议似乎也更倾向于这种方式,2021 年 11 月 Frax Finance 还通过了投票,将 Votium 贿选预算从 50 万美元/两周增加到 100 万美元/两周。

5. Curve War 的其他周边玩法 & 流动性游戏

Curve War 这一路过来,主要经历了上述的三大阶段,但其中其实还是有一些围绕这一主题以及结合 DeFi 2.0 叙事的好玩项目/玩法。比如使用 Bond 机制来积累 CRV 或者 CVX 代币(LobisDAO、REDACTED 等),或者采用 veToken + Gauge 这种模型(Yearn 新的代币经济模型、Frax 等)。

这里值得一说的是 [REDACTED] Cartel 项目,它是一个使用 OlympusDAO Bond 机制积累 CRV、CVX 和 Curve LP 并获取更多 Curve Gauge 投票权的 DAO。若将 Curve 作为流动性资产的 L1,那么像 Convex 就是扩展 Curve 影响力和流动性的 L2,而 [REDACTED] Cartel 想要做 L3,做收益聚合器的收益聚合器,而在 L3 这层,则较少接触流动性资产,主要是引导推动投票资产的分配,这也是为何其初期积累大量 CRV & CVX 的原因。尽管目前 Roadmap 还没有完全定下来,但是目前的第一目标是致力于 veCRV-Gauage 的投票权处理。

各 DeFi 协议(主要是稳定币项目)对 Curve 的流动性需求是将 Curve War 推向高潮的主要因素,并且我们可以预见,这种需求将会持续一段时间,因此 Curve War 势必也将保持下去。不过,会出现搅局竞争者吗?

有的,Tokemak!

Tokemak 是一个可持续性的流动性协议,各 DeFi 协议也可以在 Tokemak 获得交易对流动性并部署在交易所上(如果能够得到足够的 TOKE 代币投票的话),以提高自身代币的流动性。不过 Tokemak 更面向大众协议,而 Curve 更适合算法稳定币协议这类。

本质上,Tokemak 也能够帮助对流动性有需求的协议进行持续性的流动性引导,而不是像传统早期流动性挖矿那样短暂性且成本极高的引导方式。而在 Tokemak 中的关键点,就是获得 TOKE 代币的选票。当然,Tokemak 目前也面临着诸多难点,如 TVL 不够大,业务逻辑流程复杂繁琐,协议项目方要想获得流动性需要申请代币反应堆,投票通过后还需要二次投票然后等待进行流动性部署,而 Curve 作为专注低滑点稳定币兑换的 AMM,便天然没有这些阻碍。

6.结语 流动性是 DeFi 领域的重要组件之一,Curve 的出现为算法稳定币等项目的流动性难题提供了出路,未来 DeFi 领域的流动性游戏将持续进行,期待各种创新有意思的玩法出现,将 Curve War 或者流动性游戏推进另一个新的阶段。

博链财经BroadChain获悉,5月7日,去中心化 AI 云游戏协议 DeepLink Protocol获得Waterdrip Capital战略投资。

博链财经BroadChain获悉,5月7日,据Bitcoin.com,哥伦比亚最大银行集团之一 Bancolombia Group 推出加密货币交易所 Wenia。 Wenia的目标是通过向该领域新用户提供与 Bancolombia 相关的高水平安全性,从拉丁美洲和哥伦比亚的加密货币交易所币安和 Bitso 手中争夺市场份额。 根据 Bancolombia 总裁 Juan Carlos Mora 的说法,相关解决方案涉及在哥伦比亚简化数字资产和基于区块链产品的采用。 Wenia估计,鉴于哥伦比亚作为拉丁美洲第三个采用加密货币最多国家的潜力,该平台在推出一年将达到 6 万用户。 Wenia 首席执行官 Pablo Arboleda 强调了为加密新客户提供友好平台的重要性。 Pablo Arboleda强调说:“我们的目的是帮助人们以一种更方便、更包容、更有效的方式与加密货币方面建立联系。”与此同时,Wenia 还推出了 COPW,这是一种锚定哥伦比亚比索的稳定币。

博链财经BroadChain获悉,5月7日,a16z 投资人 Robin Guo 表示,Web3 游戏的 MAU 为 330 万,已经远远高于之前由 Axie 创造的峰值。 如果数据没有清理的话,确信其中很多都是机器人,但最近由 Pixels 引领的增长仍然令人印象深刻,感觉这真的被忽视了。

博链财经BroadChain获悉,5月7日,Taproot Assets 基础设施建设项目 BitTap 已完成 Pre-Seed 轮融资, Waterdrip Capital 领投。 本次融资资金将用于开发基于 Taproot Assets 协议的去中心化交易平台和非托管钱包。 BitTap 插件钱包作为 Taproot Assets 协议领域第一个去中心化钱包,其 Alpha 版本测试预计将于五月启动。 BitTap团队致力于建设 Taproot Assets 生态系统,推动与比特币的闪电网络(Lightning Network)及比特币主网络的兼容,并且得到了闪电实验室的官方支持。 当前 BitTap 已开启种子轮融资,旨在实现基于 Taproot Assets 协议一键发行和管理比特币原生资产。

博链财经BroadChain获悉,5月7日,据 HODL15Capital 监测,香港比特币现货 ETF 推出 4 个交易日后已持有 4388 枚 比特币。